新加坡官网

新加坡官网 香港官网

香港官网 国际官网

国际官网 集团官网

集团官网 登录

登录今年上半年,于港交所新上市的公司数目为 30家,所有公司均通过IPO上市,共计募资接近132亿港元。新上市公司数量较2023年同期减少 3家,募资金额同比减少46.77亿,幅度约为26%。尽管新股数量及募资额都在减少,但通过IPO方式上市的新股同比却多出1家。

此外,新股认购活跃程度较去年同期有了明显抬升,排除认购不足的少数股份后,2024年上半年港股主板上市新股平均超额认购倍数近150倍,较去年同期的平均不到10倍提升显著。

与此同时,港股今年上半年新股首日表现来看,30家上市公司上市首日仅9家破发(破发率30%),较去年上半年33家新股中17家破发(破发率51.5%),首日表现和后市成交量也有了大幅改善。

综上所述,今年香港IPO市场在“国九条”、“18C”等政策的扶持下保有了一定程度的活跃,但仍缺大型新股的点缀支持。

一、新上市公司数量对比

|

板块及上市方式 |

2024年上半年 |

2023年上半年 |

|

主板·IPO上市 |

29 |

29 |

|

主板·介绍上市 |

- |

2 |

|

主板·GEM转板 |

- |

2 |

|

GEM·IPO上市 |

1 |

- |

|

合计 |

30 |

33 |

|

月份 |

2024年 |

2023年 |

|

1月 |

5 |

10 |

|

2月 |

- |

- |

|

3月 |

7 |

8 |

|

4月 |

3 |

4 |

|

5月 |

6 |

6 |

|

6月 |

9 |

5 |

|

合计 |

30 |

33 |

二、新上市公司募资额对比

|

板块及上市方式 |

2024年上半年 |

2023年上半年 |

|

主板 |

131.09 |

178.55 |

|

平均每家募资 |

4.52 |

6.16 |

|

GEM |

0.69 |

- |

|

平均每家募资 |

0.69 |

- |

|

合计 |

131.78 |

178.55 |

2024年上半年,港股募资额较同期减少约莫26%的主要原因是中大型IPO的募资规模减少。对比两年募资额最大的新股:2024年上半年为茶百道(02555.HK),募资25.86亿,而在2023年上半年珍酒李渡(06979.HK)募资53.09亿港元,超过了茶百道募资规模的两倍。

三、IPO募资金额分布情况对比

|

募资额金额分布(美元) |

2024年上半年 |

2023年上半年 |

|

≥10亿 |

- |

- |

|

5亿~10亿 |

- |

1 |

|

1~5亿 |

5 |

4 |

|

0.5~1亿 |

7 |

9 |

|

0.2~0.5亿 |

7 |

7 |

|

≤0.2亿 |

11 |

8 |

|

合计 |

30 |

29 |

上述统计中,募资金额超过1亿美元的5家分别是:

|

股票名及代码 |

募资额 |

|

茶百道(02555.HK) |

25.86亿港元 |

|

速腾聚创(02498.HK) |

10.59亿港元 |

|

晶泰科技-P(02228.HK) |

9.89亿港元 |

|

米高集团(09879.HK) |

9.54亿港元 |

|

老铺黄金(06181.HK) |

9.06亿港元 |

四、IPO募资金额分布情况对比

|

超额认购倍数 |

2024年上半年 |

2023年上半年 |

|

1000倍以上 |

1 |

- |

|

100~1000倍 |

13 |

- |

|

10~100倍 |

10 |

10 |

|

1~10倍 |

4 |

11 |

|

1倍以下 |

- |

4 |

|

认购不足 |

2 |

4 |

|

共计 |

30 |

29 |

2024年上半年,通过IPO上市的公司数为30家(2023年同期29家)上市公司中,超额认购28家、占比93.3%,认购不足2家、占比6.7%。其中,IPO超额认购在50倍以上的16家(同期0家)。

假使不计GEM上市的优博控股(逾2500倍超额认购)以及2家认购不足的极端情况,今年上半年其余股份的平均超额认购倍数是149.83倍,为去年相同统计口径的15倍多。

此外,最近两个月上市的15家新股平均认购倍数达到354.42倍,当中10家认购倍数超过100倍,态势喜人。

五、递交上市申请&通过聆讯情况

今年上半年,在HKEX递交上市申请的公司共133家,来自主板130家、GEM 3家。

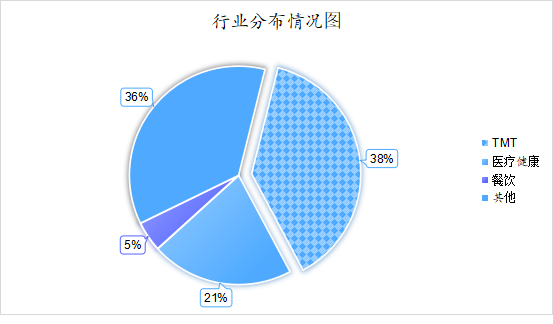

其中,73家为首次递表,60家为二次(至少递表两次及以上)递表,行业分布如下:

2024年上半年通过港交所上市聆讯披露的共37家,其中25家已上市,10家即将上市,1家有待招股,黑芝麻智能-P;1家招股书已失效,圆心科技。

|

2024年上半年即将上市公司 |

|

|

股票名 |

股票代码 |

|

元续科技 |

08637.HK |

|

中赣通信 |

02545.HK |

|

经发物业 |

01354.HK |

|

方舟健客 |

06086.HK |

|

百望股份 |

06657.HK |

|

瑞昌国际 |

01334.HK |

|

声通科技 |

02495.HK |

|

如祺出行 |

09680.HK |

|

西锐飞机 |

02507.HK |

|

广联科技 |

02531.HK |

六、新上市公司行业分布

|

行业分类 |

2024上半年 |

占比 |

2023上半年 |

占比 |

|

1 医疗保健业 |

5 |

16.7% |

7 |

21.2% |

|

2 TMT行业 |

11 |

36.6% |

7 |

21.2% |

|

----资讯科技业 |

7 |

23.3% |

4 |

12.1% |

|

----媒体及娱乐* |

3 |

10.0% |

3 |

9.1% |

|

----电讯业 |

1 |

3.3% |

- |

0% |

|

3消费行业 |

|

|

|

|

|

----非必需性消费 |

5 |

16.7% |

3 |

9.1% |

|

----必需性消费 |

2 |

6.7% |

3 |

9.1% |

|

4 工业 |

1 |

3.3% |

6 |

18.2% |

|

5 地产建筑业 |

4 |

13.3% |

5 |

15.2% |

|

6汽车行业* |

- |

0.0% |

- |

0.0% |

|

7其他行业 |

2 |

6.7% |

2 |

6% |

|

----公用事业 |

- |

0.0% |

- |

0.0% |

|

----金融业 |

- |

0.0% |

1 |

3.0% |

|

----能源业 |

- |

0.0% |

1 |

3.0% |

|

----原材料业 |

2 |

6.7% |

- |

0.0% |

|

SPAC |

- |

0.0% |

- |

0.0% |

|

合计 |

30 |

100.0% |

33 |

100.0% |

|

备注1:分类参考恒生行业分类 备注2:媒体及娱乐、汽车行业单列,归属于非必需性消费 |

||||

七、其他情况

- H股上市9家;

- 无中概股二次上市;

- 无SPAC上市;递交De-SPAC申请2家;

- 以第18A章方式递交申请11家,上市2家;

- 以第18C章方式递交申请3家,其中1家通过聆讯待招股,上市1家。

追踪我们

在 Twitter, Instagram, YouTube 和 TikTok 追踪我们,查阅更多实时财经市场资讯。

想和全球志同道合的人交流和发现投资的乐趣?加入uSMART投资社群并分享您的独特观点!立刻体验uSMART?点击下方图片下载uSMART app。

重要提示及免责声明

我们在撰写这篇文章时,基于我们的内部研究和可靠的公开信息来源。尽管我们在准备这篇文章时已经采取了所有合理的注意事项,但我们不保证本文中的信息准确或完整,并对事实错误或本文中的任何观点不承担责任。观点、预测和估计反映了我们在文章发布日期的评估,并可能发生变化。我们无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立判断。我们及我们各自的董事、高管或员工将不对任何人因依赖本文中的任何陈述或遗漏而遭受的任何损失或损害承担责任。

这些证券的价值和收益可能会上升或下降。您的投资面临投资风险,包括收入和资本损失。过去的业绩数据以及本文中使用的任何预测或预测并不代表其未来表现。

此广告未经新加坡金融管理局审查。