新加坡官网

新加坡官网 香港官网

香港官网 国际官网

国际官网 集团官网

集团官网 登录

登录周四,美光科技盘前大涨超16%。美光2024财年第四季度营收77.5亿美元,市场预期76.7亿美元,去年同期40.1亿美元;净利润8.87亿美元,市场预期9.5亿美元,去年同期净亏损14.3亿美元;每股收益0.79美元,市场预期0.81美元,去年同期每股亏损1.31美元。美光预计,2025年,HBM市场规模将由2023年的40亿美元增至250多亿美元,2025年初公司将加大生产HBM3E 12H产品。

美东时间9月25日周三美股盘后,美光科技公布截至自然年2024年8月29日的2024财年第四财季(下称四季度)财务数据,同时提供2025财年第一财季(下称一季度)业绩指引。

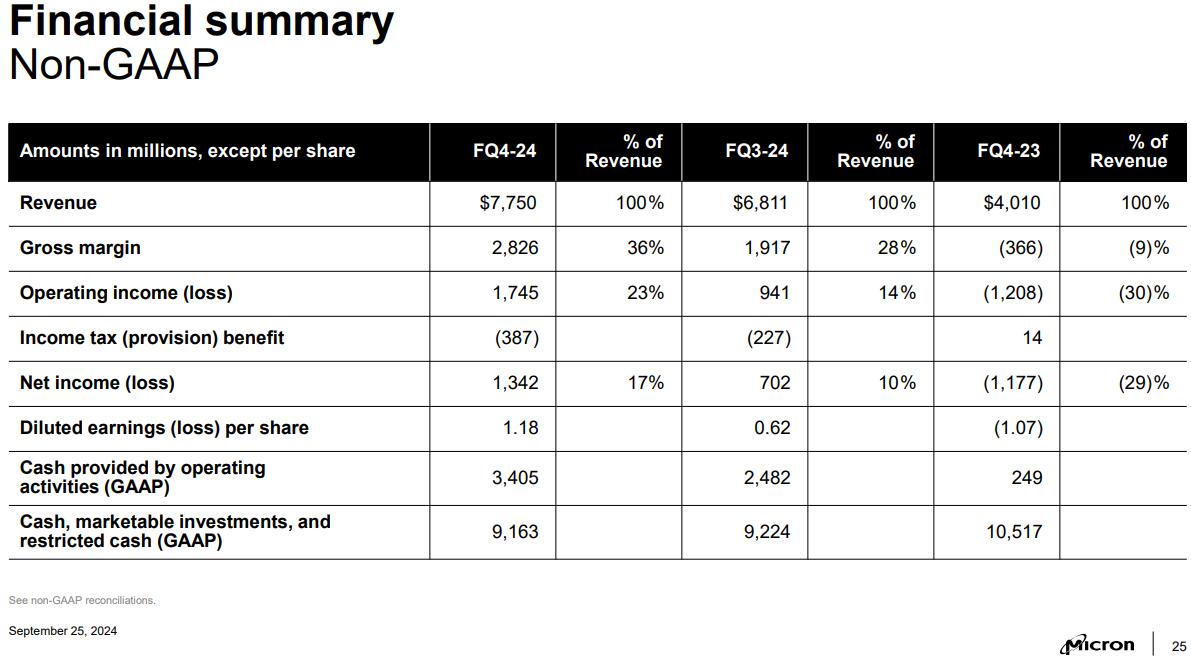

主要财务数据:

营业收入:四季度营收为77.5亿美元,同比增长93.3%,分析师预期76.6亿美元,公司指引为74亿至78亿美元,上一财季同比增长81.6%。

EPS:四季度非GAAP口径下调整后的稀释后每股收益(EPS)为1.18美元,一年前同期EPS亏损1.07美元,分析师预期1.12美元,公司指引为1.00至1.16美元,上一财季同比扭亏为盈至0.62美元。

营业利润:四季度调整后营业利润为17.45亿美元,一年前同期亏损12.08亿美元,分析师预期15.8亿美元,上一财季同比扭亏为盈至9.41亿美元。

毛利率:四季度调整后毛利率为36.5%,一年前同期为-9.1%,分析师预期34.7%,公司指引为33.5%至35.5%,上一财季为28.1%。

数据来源:Micron

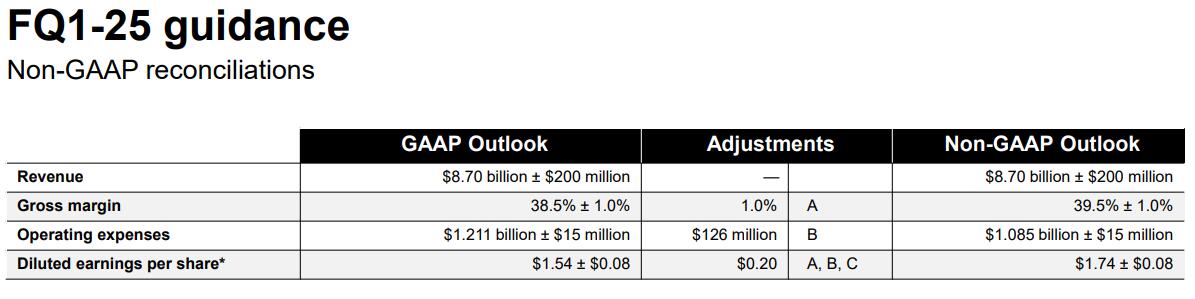

业绩指引

美光上一财季的业绩全面优于预期,但对本财季的指引未能达到华尔街的“超高预期”,且HBM芯片产能受限,此后公司股价跌跌不休。有评论称,最近市场对美光的情绪一直不太乐观,花旗在美光发布财报前还称,许多投资者预计美光的业绩其指引。

本次美光的业绩显然给股市投资者注入强心针。财报公布后,周四收涨近1.9%的美光科技股价盘后跳涨,盘后涨幅超过10%。

美光科技预测2025财年第一季度营收将达到87亿美元左右,轻松超出市场预期的83.2亿美元;扣除某些项目后的每股收益约为1.74美元,而市场预期为1.52美元。

数据来源:micron

这一乐观前景是美光正受益于人工智能支出热潮的最新迹象。高带宽存储器(HBM)订单为该公司和其他芯片制造商增加了新收入来源。该技术通过提供对大量信息的更快速访问,帮助开发人工智能系统。

需求一直超过供应,这让美光得以提高价格并获得长期有保障的合同。该公司表示,2024年和2025年的产品已经售罄。

美光的执行副总裁Manish Bhatia在接受采访时表示,美光的优势在于它是第一家能够可靠地大批量提供更先进存储的芯片制造商。他表示,随着各家公司竞相增强其 人工智能软件和硬件,并在此过程中使用更多存储,美光处于有利地位。

暴涨的美光有望带动半导体行业迎来新一波涨势,一方面,HBM是英伟达AI GPU核心零部件,而美光四季报预示了AI需求依然十分强劲,这彻底打消了市场的疑虑;另一方面,美光在AI需求爆发及传统需求回升之下,大幅加大资本开支,对半导体设备来说,是大利好!

追踪我们

在 Twitter, Instagram, YouTube 和 TikTok 追踪我们,查阅更多实时财经市场资讯。

想和全球志同道合的人交流和发现投资的乐趣?加入uSMART投资社群并分享您的独特观点!立刻体验uSMART?点击下方图片下载uSMART app。

重要提示及免责声明

我们在撰写这篇文章时,基于我们的内部研究和可靠的公开信息来源。尽管我们在准备这篇文章时已经采取了所有合理的注意事项,但我们不保证本文中的信息准确或完整,并对事实错误或本文中的任何观点不承担责任。观点、预测和估计反映了我们在文章发布日期的评估,并可能发生变化。我们无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立判断。我们及我们各自的董事、高管或员工将不对任何人因依赖本文中的任何陈述或遗漏而遭受的任何损失或损害承担责任。

这些证券的价值和收益可能会上升或下降。您的投资面临投资风险,包括收入和资本损失。过去的业绩数据以及本文中使用的任何预测或预测并不代表其未来表现。

此广告未经新加坡金融管理局审查。